Konsistens med FINs fastsatte VSL

Dersom det skal gjøres en samfunnsøkonomisk nytte-kostnadsanalyse der helse og livskvalitet inngår, anvend fortrinnsvis en økonomisk verdi på helseenhetene som er konsistent med verdien Finansdepartementet har fastsatt på et statistisk liv (VSL) i sitt rundskriv R-109/21 og den fremgangsmåte som der angis for realprisjustering av VSL. Dette er en prinsipiell overordnet anbefaling basert på anbefaling i DFØ (DFØ, 2023) om fortrinnsvis å bruke sektorovergripende verdiestimater på helsegevinster og andre virkninger uten markedspris. Det vises til DFØs nettside Verdien av et statistisk liv for gjeldende verdi på VSL og mer detaljert informasjon om hvordan verdiene er basert på BNP og anslag for fremtidig vekst i BNP. Det presiseres at DFØs oppdatering innebærer en realprisjustering av fastsatt VSL i tråd med gjeldende regelverk og ikke at det gjøres nye betalingsvillighetsstudier.

Et pragmatisk anslag på VSLY for anvendelse i nytte-kostnadsanalyser

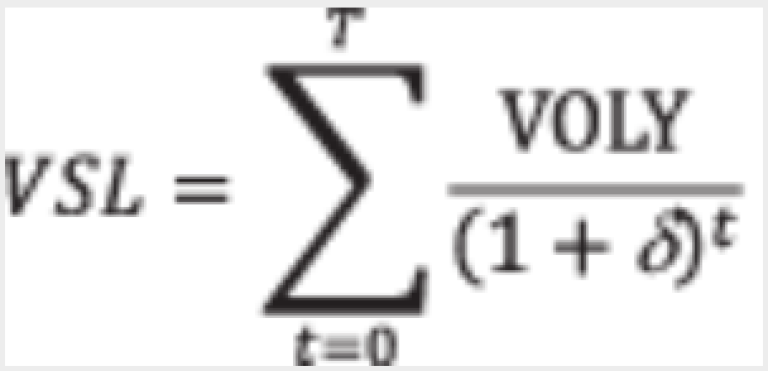

Statistiske leveår, kvalitetsjusterte leveår (QALY) og helsetapsjusterte leveår (DALY) er generelle helseenheter som kan være egnet for analyser i ulike sektorer og kan i prinsippet også gis sektorovergripende verdiestimater. Dog med det forbehold om at det da må tas hensyn til hva disse helseenhetene inneholder av helserelatert og annen livskvalitet. Inntil slike sektorovergripende verdiestimater er etablert er en pragmatisk anbefaling å ta utgangspunkt i NOU 2012: 16 Samfunnsøkonomiske analyser boks 10.1 og den fremgangsmåte/formel som der angis for beregning av økonomiske verdi på et statistisk leveår (VSLY, i NOU 2012:16 betegnet som VOLY) som dermed er konsistente med verdien på et statistisk liv (VSL):

Denne formelen er basert på en del strenge forutsetninger. Disse er diskutert i NOU 2012: 16, men i den pragmatiske tilnærmingen som i denne omgang er valgt har vi ikke gått inn på en grundig vurdering av forutsetningene. Dette anbefales gjort når man i neste omgang går i gang med å finne svar på en rekke uavklarte metodiske spørsmål relatert til hypotetisk verdsetting av ikke-markedsgoder som liv og helse i denne sammenheng anses som. Se vedlegg 3 Utvalgte uavklarte metodiske spørsmål der det tas utgangspunkt i at også VSL er basert på en pragmatisk tilnærming og forutsetninger som kan diskuteres relatert til metodisk uavklarte spørsmål.

Det kan gjøres ulike forutsetninger om befolkningens forventede levetid (og eventuelt deres helserelaterte livskvalitet) som grunnlag for å fastsette sektorovergripende verdiestimater i samsvar med formelen i NOU 2012: 16 (NOU 2012:16, 2012). Det kan også gjøres ulike forutsetninger om folks og myndigheters tidspreferanser, diskontering av fremtidige verdier og forventninger om inntektsutvikling. Det kan være av relevans både hvordan respondentene har resonnert om dette i forbindelse med de underliggende betalingsvillighetsstudiene der VSL er estimert, og hvordan myndighetene har begrunnet valg av diskonteringsrate i forbindelse med anvendelse av fastsatt VSL i nytte-kostnadsanalyser.

Intervallet som er anbefalt anvendt som verdi på et statistisk leveår i kapittel 3.4 (1,17–2,19 mill. 2023-kr) er fremkommet basert på beregningsformelen i boks 10.1 NOU 2012:16. Det er basert på en angitt VSL på 46,69 mill. 2023-kr (jf. DFØs nettside for VSL-verdier datert 15. oktober 2024) og et gjennomsnittlig tap av 40 leveår ved et dødsfall (jf. at vegtrafikkulykker er konteksten for fastsatt VSL). I det nederste anslaget på VSLY-verdi på 1,17 mill. 2023-kr er det brukt en diskonteringsrate på 0 % og ingen inntektsjustering. I det øverste anslaget på VSLY-verdi på 2,19 mill. 2023-kr er det brukt en diskonteringsrate på 4 % og en årlig inntektsjustering på 0,5 %. Under vises en mer detaljert beregning.

Basert på DFØs VSL verdi på 46,69 mill. 2023-kr og antagelse om ingen diskontering, ingen inntektsjustering og 40 tapte leveår per dødsfall, er følgende EXCEL-formel anvendt for å beregne et nedre anslag for VSLY: =46,69/(NÅVERDI(0,0-0,0; 40; -1)). Likeledes er følgende EXCEL-formel brukt til å beregne øvre anslag for VSLY: =46,69/(NÅVERDI(0,04-0,005; 40; -1)) når det antas 4 % årlig diskonteringsrente og 0,5 % årlig inntektsjustering. Dette er formler som kan anvendes til beregning av VSLY etter hvert som DFØ realprisjusterer anslaget på VSL i fremtiden. Eventuelt med andre antagelser om diskontering, inntektsjustering og antall tapte leveår per statistiske dødsfall dersom noe av dette endres i fremtidige relevante grunnlagsdokumenter.

Beregningene over er i henhold til hvordan Finansdepartementet i sitt rundskriv R-109/2021 har fastsatt at VSL skal justeres over tid. Om det er mer rimelig å anvende nedre eller øvre grense av et slikt intervall, gjør vi ikke noen vurdering av her, men viser til vedlegg 3 som uavklart metodisk spørsmål. Uten slike vurderinger, og eventuell begrunnelse for å anvende nedre eller øvre verdi, vil en gjennomsnittsverdi på 1,68 mill. 2023-kr kunne anvendes.

Gitt den foreliggende usikkerheten om hvilken verdi en skal anvende på VSLY i analysene, kan det også være av betydning om helsevirkningene samlet sett er en vesentlig virkning eller om helsevirkningene samlet sett er av mindre betydning for analysens anbefalinger. I det siste tilfellet, der helsevirkningene samlet sett er av mindre betydning og det ikke er gjort vurderinger om riktigheten av å anvende nedre eller øvre anslag, kan en praktisk anbefaling være å anvende gjennomsnittsverdien på VSLY.

Uansett hvilke begrunnelser som legges til grunn for å anvende gjennomsnittsverdien på VSLY i analysen, vil de nedre og øvre anslagene kunne anvendes som utgangspunkt for usikkerhets-/følsomhetsanalyser. Slike usikkerhets-/følsomhetsanalyser er viktigere å gjennomføre i de tilfeller der helsevirkningene samlet sett er en vesentlig virkning enn i de tilfeller der helsevirkningene samlet sett er av mindre betydning.

Referanser

DFØ (2023). Veileder i samfunnsøkonomiske analyse Hentet fra https://dfo.no/fagomrader/utredning-og-analyse-av-statlige-tiltak/samfunnsokonomiske-analyser/veileder-i-samfunnsokonomiske-analyser

Finansdepartementet (2021). Prinsipper og krav ved utarbeidelse av samfunnsøkonomiske analyser, [Rundskriv]. Hentet fra https://www.regjeringen.no/globalassets/upload/fin/vedlegg/okstyring/rundskriv/faste/r_109_2021.pdf

NOU 2012:16 Samfunnsøkonomiske analyser. Hentet fra: https://www.regjeringen.no/no/dokumenter/nou-2012-16/id700821/